Hermès| 買鱷魚皮 Birkin 25 用咩卡?信用卡策略與現實差距

當 Hermès 突然 offer 一個接近 HKD 50 萬嘅 Birkin 25 鱷魚皮,現實往往未必有時間慢慢計信用卡回贈。本文以真實用家經歷為例,分析「理論上最精明付款方式」同「實際入手情境」之間嘅落差,拆解香港常見信用卡策略、迎新優惠同分卡操作,幫助讀者理解大額奢侈品消費背後嘅實際考量。

「點樣畀錢」成討論焦點?

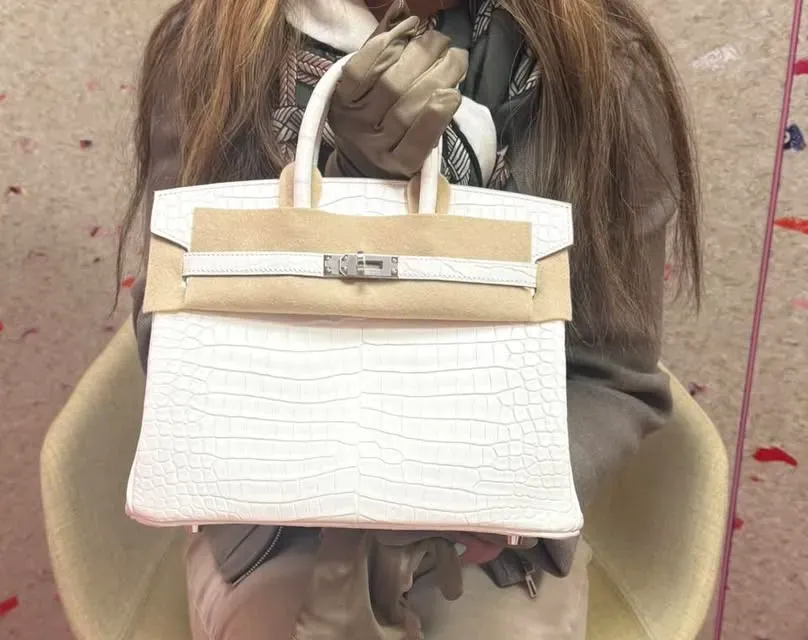

近日有用家分享成功入手一個:

👉 Birkin 25 Matte Alligator Beton(霧面鱷魚皮)

並透露價格約:

👉 US$61,000(約 HKD 475,000 – 480,000)

👉 香港網民指出,2026年 Birkin 25 Matte Alligator(方塊霧面鱷魚皮)最新定價約為 HKD 443,300,實際價格或因地區、匯率及配置略有差異。

但留言區最熱烈討論嘅,反而唔係個袋,而係:

👉「呢個價位,應該點樣畀錢?」

👉 如果想進一步了解 Hermès 手袋喺香港、中國及海外之間嘅價格差異,可延伸閱讀:

Hermès|2026大中華及全球地區價格(持續更新)

一、理論上:可以點樣「精明畀錢」?

如果純粹由「回贈最大化」出發,其實有唔少玩法。

1️⃣ 信用卡回贈(基本)

一般信用卡回贈:

- 約 0.4% – 1%

- 部分高端卡或指定情況:1.5% – 3%(通常有限制)

👉 以 HKD 480,000 計:

- 約 HKD 4,800 – 9,600

2️⃣ 迎新優惠(放大回報)

2026年常見迎新:

- 簽 HKD 50,000 – 100,000

- 可得 HKD 3,000 – 6,000 或里數

👉 理論上可以額外增加回報

3️⃣ 分卡策略(進階玩法)

將一筆大額拆開:

- 用幾張卡分開畀

- 用盡每張卡回贈上限

👉 目標:再推高整體回贈

理論最佳組合(示例)

以 HKD 480,000 為例:

- 主卡:HKD 300,000

- 迎新卡:HKD 100,000

- 副卡:HKD 80,000

👉 總回贈:約 HKD 6,800 – 9,800

小結(理論)

👉 如果一切可以預先部署:

- 分卡+迎新

- 確實可以提升「性價比」

但問題係——

二、現實:Hermès 入手好多時無得預先安排

突發 offer,其實先係常態

今次個案正正反映:

- 原本只係打算睇其他嘢

- 無預期會有 QB(Quota Bag)

- 最後突然被 offer Birkin 25 鱷魚皮

👉 即係:

決定好多時係即場發生

現實限制一:未必趕得切玩迎新

- 新卡未必已批

- 未必夠時間完成簽賬要求

- 時間(60–90日)未必配合到入手時機

現實限制二:分卡未必做到

- 門店未必接受太多張卡

- 操作麻煩

- 增加失敗風險

現實限制三:優先次序唔同

對唔少用家嚟講:

👉 成功入手 rare 款(例如鱷魚皮)👉 重要過幾千蚊回贈

三、現實中最常見做法

所以實際情況往往係:

👉 直接用一張信用卡搞掂

正如帖主所講:

- 店員有提可以分卡

- 但最後都係用一張卡

原因好簡單:

👉 額度夠 + 最穩陣

四、回到實際:一個唔複雜但可行嘅做法

如果想兼顧現實同回贈:

🎯 建議做法(平衡型)

👉 預先準備:

✔ 一張高額度主卡(最重要)

- 應付任何突發 offer

- 確保碌得過

✔ 一張備用卡(視情況)

- 有機會先用部分金額

- 或食迎新優惠

👉 重點唔係:

❌ 極限分卡❌ 計到最盡

👉 而係:

✔ 有準備,但唔影響決定

總結:理論可以計,但現實先係關鍵

整體嚟講:

理論上

- 可以透過信用卡策略提升回報

- 分卡+迎新可以多幾千至一萬

現實中

- 入手機會突發

- 無時間慢慢部署

- 成交先係最重要

👉 所以最常見、亦最實際做法係:

👉 一張高額度信用卡做主👉 其他策略,有就用,無都唔影響