算力價格回落而記憶體暴升十倍 點解Nvidia反而成為自身成功嘅「受害者」?

自2026年5月中旬歷史高位起,Nvidia股價在不足兩個月之內下跌約16%,市值蒸發達萬億美元,估值重回AI熱潮前水平。核心原因在於Google、微軟等科技巨頭爭相研發自家客製化晶片,導致H100等算力租賃價格從每小時3.20美元高位持續回落。與此同時,數據中心對記憶體需求被嚴重低估,引致DRAM現貨價在過去一年內暴漲十倍,Micron等記憶體大廠逆勢大幅增值,半導體市場樽頸正由算力轉向記憶體。

半導體巨頭嘅高位調整:科技巨頭自研晶片夾擊 Nvidia市值蒸發萬億美元 算力市場迎來結構轉變

人工智能(AI)基礎設施市場在過去數年經歷左極其狂熱嘅爆發式增長,而作為核心硬件供應商嘅 Nvidia(英偉達),一直被市場視為呢波科技浪潮之中最耀眼嘅領頭羊。然而,最新嘅市場數據與交易紀錄顯示,呢間半導體巨頭正遭遇近年最顯著嘅高位調整。

根據彭博社(Bloomberg)嘅詳細數據,自 2026 年 5 月 14 號創下歷史新高以來,Nvidia 嘅股價在短短不到兩個月嘅時間入面,已經累計下跌左大約百分之十六(16%),企業市值大幅蒸發接近一萬億美元。呢個下調幅度令到不少市場觀察者感到驚訝,因為與此同時,公司嘅預期收入與未來利潤展望依然錄得實質增長。

現時,如果將 Nvidia 嘅最新股價與佢嘅預期利潤(Expected Earnings)作出對比,會發現佢嘅整體估值已經大幅回落至 AI 熱潮全面爆發之前嘅水平,甚至比起標準普爾 500 指數(S&P 500)嘅平均大型企業還要平。換句話講,投資者現時為 Nvidia 每賺取一美元預期利潤所願意付出嘅代價,比起購買一家普通嘅美國大型上市公司還要低。呢個現象強烈反映出,市場資金嘅流向以及對 AI 硬件產業嘅預期,正在發生根本性嘅結構轉變。

算力租賃價格回落與市場供求逆轉

要深入理解 Nvidia 估值調整嘅核心原因,必須觀察由佢一手開創並主導嘅算力租賃現貨市場。在過去幾年,Nvidia 嘅高估值很大程度上係建立在「晶片極度供不應求、算力價格居高不下」嘅市場假設之上。

然而,根據算力市場平台 Ornn 嘅最新統計數據,Nvidia 旗下具代表性嘅高效能 GPU 晶片—— H100 SXM,其每小時算力租用嘅現貨價格(Spot Price)在 2026 年 5 月達到左大約每小時 3.20 美元嘅峰值。在跨越呢個頂點之後,該項算力租賃價格就呈現出持續而穩定嘅下滑趨勢,至 7 月初已回落至大約 2.48 美元嘅水平。

算力現貨價格嘅回落,直接牽動住 Nvidia 嘅企業價值表現。當算力租賃價格開始走低,意味住過去那種極端短缺、甚至引發恐慌性囤貨嘅市場需求已經得到一定程度嘅舒緩。去年令到全球各大科技企業與科研機構極為頭痛嘅 GPU 供應短缺危機,現時已經明顯減輕,市場正在逐步走向供需平衡。

科技巨頭合圍自研晶片:打破單一壟斷

算力市場供應增加以及價格下行嘅背後,係全球各大科技巨頭為了擺脫對 Nvidia 嘅過度依賴,進而展開嘅集體自研晶片行動。Ornn 嘅聯合創辦人兼首席技術官 Wayne Nelms 分析指出,現時市場上出現左越來越多嘅 GPU 晶片以及加速處理器競爭者。包含 Google(谷歌)、Amazon(亞馬遜)、Microsoft(微軟)以至 OpenAI 喺內嘅行業龍頭,都已經陸續推出左自身專門定制嘅客製化處理器(Custom Processors)。

雖然呢些由科技巨頭自家研發嘅晶片,在綜合計算效能或者軟件生態系統(如 Nvidia 擁有深厚壁壘嘅 CUDA 平台)嘅完善度上,未必能夠在短期內全面超越 Nvidia 最新推出嘅旗艦晶片,但係佢哋嘅出現,已經具備左「充當替代品」嘅實用價值。當這些大型雲端服務供應商能夠在內部日常營運、特定類型嘅 AI 模型推論或基礎訓練之中,部分採用自家研發嘅晶片時,佢哋對外採購或大量租賃 Nvidia 旗艦算力嘅迫切需求就會相應下降。

這種多元化嘅晶片供應來源,成功將整體算力市場嘅價格拉低。Nvidia 過去憑藉超卓嘅技術研發出 CUDA 平台與極其複雜嘅 GPU 硬件,向全世界證明左人工智能算力擁有無上嘅經濟價值;但正正因為呢個巨大嘅成功,吸引左全行業所有具備雄厚財力嘅玩家蜂擁而至,反而令到自己陷入左一個由自己手創造、競爭日益激烈嘅商品化市場環境之中。

記憶體成為全新「樽頸」:Micron 市值逆勢翻倍

與 Nvidia 面臨嘅股價回落與算力降價壓力形成強烈對比嘅,係半導體市場嘅另一端——記憶體晶片行業,現時正迎來前所未有嘅資金狂潮與利潤爆發。在過去相同嘅一段時間之內,全球最大嘅動態隨機存取記憶體(DRAM)製造商之一 Micron(美光科技),其股票價值幾乎翻左三倍。

呢個強烈嘅對比揭示左 AI 數據中心基礎設施建設入面嘅全新「樽頸」。現時,數據中心在運作大型語言模型時,所需要嘅唔僅僅係純粹嘅計算核心(GPU),更加需要能夠配合高速度數據傳輸嘅高頻寬記憶體(HBM)。記憶體晶片組件嘅核心功能,係負責將海量數據以極高速度輸入同輸出處理器。如果記憶體嘅傳輸速度跟唔上,再強大、再昂貴嘅 GPU 計算核心都只能夠處於閒置等待嘅狀態。

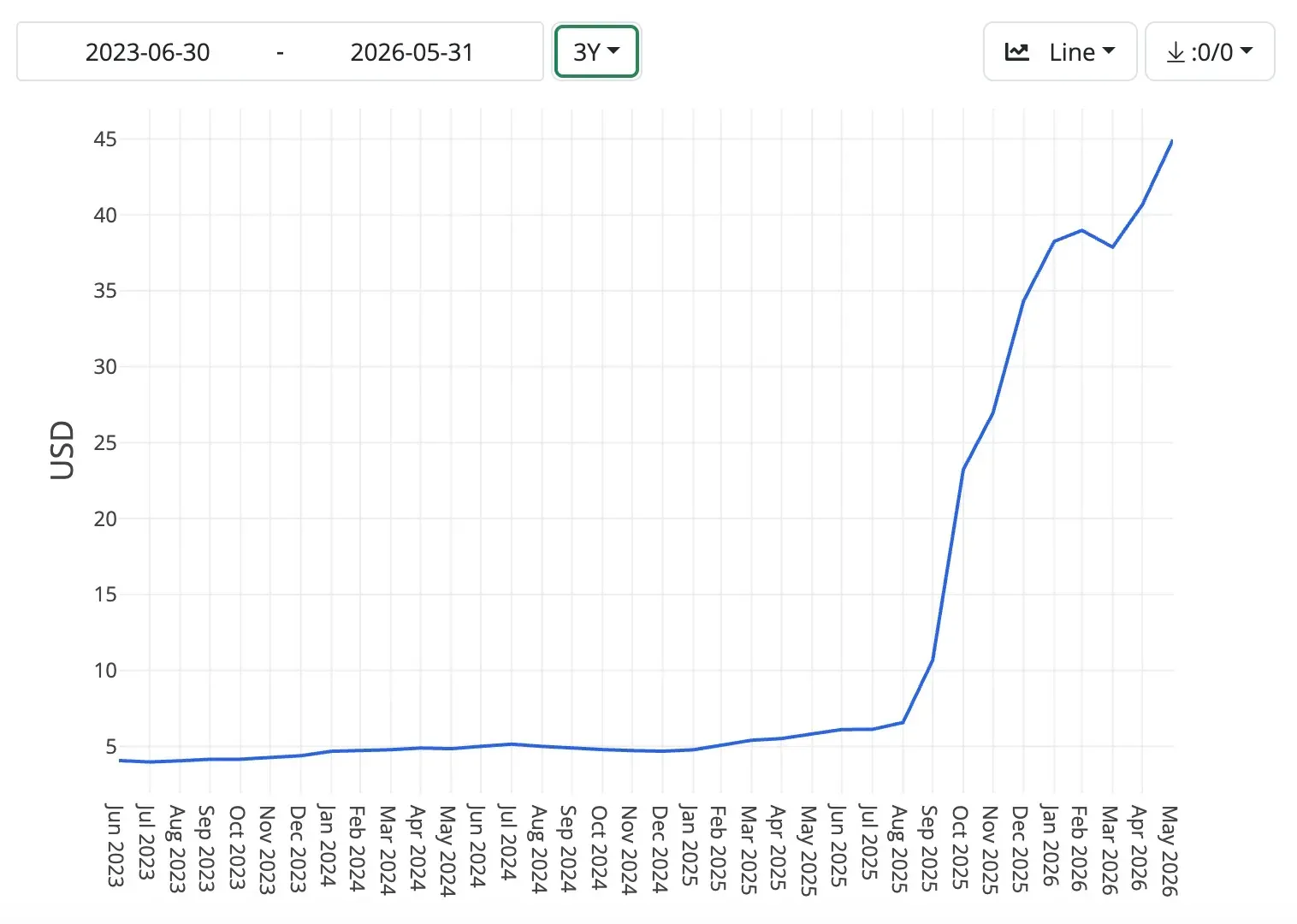

根據 Datatrack 嘅市場追蹤數據,DRAM 嘅現貨價格自 2023 年以來一直保持相對平穩,但到左 2025 年夏天,價格走勢出現左極其劇烈嘅爆發。在過去一年之內,公開市場上嘅 DRAM 現貨價格竟然錄得高達十倍(Tenfold)嘅驚人升幅。

造成呢種「算力跌、記憶體升」嘅奇特現象,歸根結底在於技術進入門檻與供應鏈結構嘅本質差異。正如 Wayne Nelms 所言,現時市場上幾乎所有具備實力嘅科技龍頭都希望建立自己嘅專屬晶片,試圖瓜分算力市場嘅利潤;但係,卻沒有任何一家科技巨頭有能力或者計劃去建造自己嘅 DRAM 或 HBM 生產線。

生產高規格嘅高頻寬記憶體是一項需要累積超過二十年改良與微調嘅極高難度精密工藝。Micron 呢類傳統記憶體巨頭在過去二十年入面,只係一步一步、循序漸進地提升晶片效能。然而,整個科技產業在 2025 年夏天普遍嚴重低估左 AI 數據中心大規模擴建對於記憶體容量同傳輸帶寬嘅極端需求。

當需求呈現幾何級數增長,而記憶體嘅產能擴充又受到物理極限與設備裝機週期嘅裝備限制,嚴重的供需失衡就變得無可避免。由於短期內市場無法大幅提升產能供應,亦缺乏新嘅競爭者加入,Micron 等記憶體大廠便擁有了極高嘅市場定價權,得以將現貨價格推高十倍。除非未來在高頻寬記憶體技術上有重大突破,或者供應鏈結構發生本質轉變,否則這種記憶體供不應求、價格高企嘅局面在短期內依然會維持下去。

其他附加基本資料與事實整理

為了方便香港讀者更清晰、客觀地掌握全球半導體與 AI 硬件市場嘅最新轉換,以下整理左核心事實與相關市場數據:

| 比較項目 | Nvidia(英偉達) | Micron(美光科技)等記憶體大廠 |

|---|---|---|

| 核心產品定位 | 人工智能數據中心專用 GPU(如 H100 等計算核心) | 高頻寬記憶體(HBM)及動態隨機存取記憶體(DRAM) |

| 近期股價表現 | 自 2026 年 5 月 14 號歷史高位起,至今累計下跌大約 16% | 在相同期間之內,股票價值幾乎增長至原本嘅三倍 |

| 市值與估值變動 | 短短不到兩個月內市值蒸發約 1 萬億美元,預期利潤估值回落至標普平均以下 | 產能供不應求,市場定價權與企業估值大幅提升 |

| 核心資產價格走勢 | H100 算力租賃價格由 5 月份每小時約 3.20 美元高位,持續回落至 7 月初約 2.48 美元 | 公開市場嘅 DRAM 現貨價格自 2025 年夏季起暴升,過去一年內漲幅高達十倍 |

| 市場競爭格局變動 | 面臨 Google、Amazon、Microsoft 及 OpenAI 等大客戶研發自家晶片夾擊,供應增加 | 行業進入門檻極高,大客戶皆無自研自產記憶體計劃,核心供應依然高度集中 |

市場關鍵數據摘要

- Nvidia 歷史高位日期:2026 年 5 月 14 日。

- Nvidia 市值變動規模:減少約 1 萬億美元。

- H100 SXM 租賃峰值價格:每小時約 3.20 美元(2026 年 5 月)。

- DRAM 現貨價格歷史轉折點:2025 年夏季起因全行業嚴重低估需求而出現供需失衡。

- 記憶體現貨價年度升幅:過去一年公開市場現貨價上漲高達 10倍。

總結:理性透視 AI 硬件市場嘅未來走向

綜合上述嘅多項數據同埋市場動態,Nvidia 最近期面臨嘅股票拋售與市值蒸發,並不代表人工智能產業嘅整體發展停滯,反而係表明呢個市場正走向更加成熟、理性和多元化嘅階段。

過往,市場資金往往採取相對單一嘅投資策略,將所有目光同資金集中投放在 GPU 生產商身上。但隨着數據中心嘅實際營運成本與效能樽頸暴露,投資者同企業開始明白到,一個高效嘅 AI 計算系統,係需要處理器、高頻寬記憶體、網絡傳輸架構等各個環節嘅均衡配合。

Nvidia 現時所經歷嘅,恰恰係佢自身成功所帶來嘅副產品。佢向全世界證明左人工智能算力嘅無上價值,從而開創出一個全新嘅算力商品化市場。當算力變成一種可以按小時租賃、且擁有多個供應商選擇嘅商品時,其價格回歸理性係必然嘅市場規律。

對於香港以及其他華人地區嘅科技企業、投資者以及一般讀者而言,關注呢場半導體結構性轉變嘅意義在於,未來評估 AI 基礎設施嘅成本時,記憶體組件嘅價格波動與供應穩定性,其重要性可能不亞於 GPU 本身。這場由算力短缺過渡到記憶體樽頸嘅演變,將會繼續形塑整個全球科技產業嘅硬件生態。