智安存全攻略|幫家中老人家鎖定資金防騙教學與利弊分析

網上騙案頻生,針對長者嘅手法防不勝防。金管局與銀行界推出「智安存」防騙工具,允許市民喺戶口內鎖定資金。被鎖定資金無法經網上轉走,只可親臨分行解鎖,為積蓄提供極高防禦。本文詳細拆解智安存嘅運作原理、利弊分析,並提供手把手教學,助你為家中長者規劃最穩妥嘅財務防線。

點解近期銀行界會推出「智安存」?

香港近年網上騙案同埋電話騙案數字持續高企,騙徒嘅手法層出不窮。好多騙徒會針對長者或者對數碼科技唔太熟悉嘅市民,透過釣魚短訊、假冒官員或網上情緣等手法,喺受害人唔為意嘅情況下,獲取網上理財密碼,然後將受害人銀行戶口入面嘅積蓄喺極短時間內全數轉走。

為咗應對呢個嚴峻嘅情況,香港金融管理局(金管局)聯同本港多間零售銀行推出咗全新嘅防騙工具——「智安存」(Money Safe)。呢項服務嘅核心理念,係為市民提供一個「網上絕對無法轉走」嘅資金避風港,旨在喺數碼理財嘅便利性與資產安全性之間,提供多一個極端著重防禦嘅選擇。呢個設計特別適合用嚟保護家中老人家嘅退休金、或者一般市民短期內唔需要動用嘅大額存款。

智安存係咩?基本運作概念整理

「智安存」嘅概念非常直接了當,就好似喺你現有嘅銀行戶口入面,額外加設一個無形嘅「夾萬」。當你將一部分資金放入呢個「夾萬」之後,呢筆錢就會受到最高級別嘅人手限制約束。

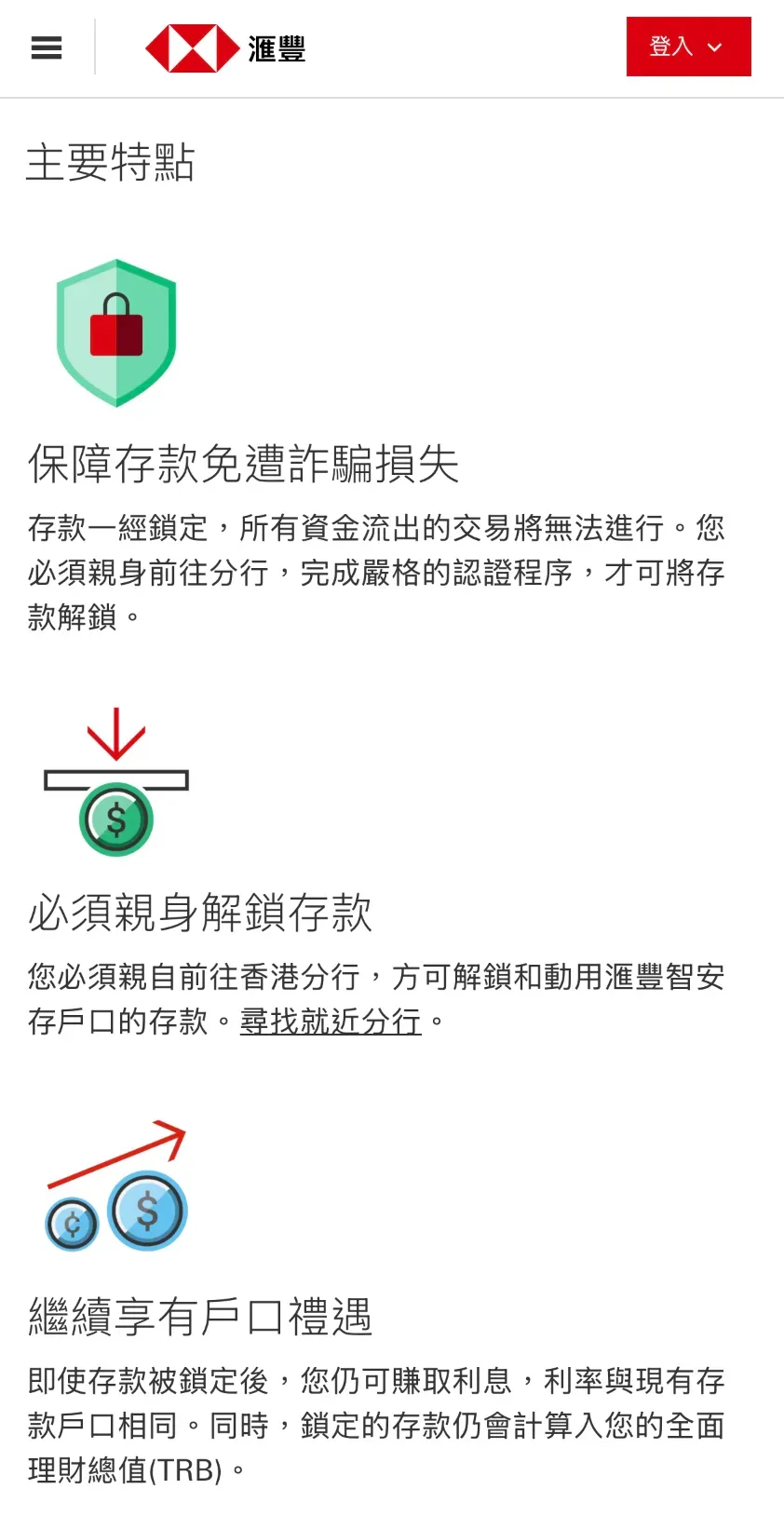

智安存嘅四大核心特點

- 資金凍結防網上轉賬: 啟動服務後,被鎖定嘅資金將會徹底與電子交易系統隔絕。呢筆錢無法透過任何電子途徑(包括網上理財、手機應用程式 App、轉數快 FPS、自動櫃員機 ATM 等)進行轉賬、提款或消費。

- 繼續保留利息回報: 好多老人家擔心鎖起啲錢會無息收。事實上,存入「智安存」嘅錢依然會按照原有戶口(例如活期或者定期存款)嘅利率繼續計算利息,完全唔會因為鎖定咗而失去應有嘅利息收入。

- 實施親身解鎖機制: 呢點係成個防線嘅靈魂。如果日後需要動用呢筆被鎖定嘅錢,戶口持有人必須親身前往銀行分行辦理手續,並經由銀行職員進行面對面嘅反詐騙核實程序。

- 支援多種常用戶口: 服務一般涵蓋港元、主要外幣嘅活期存款、儲蓄存款以及定期存款戶口。不過要留意,部分銀行可能會設有最低鎖定金額要求(例如一萬港元或等值外幣)。

手把手教學:點樣幫家中老人家設定「智安存」?

好多老人家未必懂得自己操作網上理財,加上對新事物容易產生抗拒。作為後輩,我哋可以透過以下步驟,循序漸進咁協助佢哋完成設定,確保過程順利且安心。

第一階段:設定前嘅財務評估(極度重要)

因為資金一旦鎖定,就會大幅降低流動性,喺幫老人家設定前,必須先同佢哋坐低,一齊將戶口入面嘅錢做分流規劃:

- 計算日常開支預算: 確保戶口外(即係未被鎖定嘅部分)留有非常充足嘅資金,應付買餸、飲茶、睇醫生等日常現金開支。

- 清查自動轉賬項目: 仔細檢查老人家戶口有無綁定任何自動轉賬(例如交水電煤、屋苑管理費、保險費)。被鎖定嘅資金係絕對無法用作扣除自動轉賬嘅。如果可用結餘不足,會導致交費失敗,甚至產生逾期罰款。

- 預留突發備用金: 建議預留一筆大約三至六個月生活費嘅備用現金喺活期戶口,毋須鎖定,以備不時之需(例如突然需要整牙或者家居維修)。

第二階段:啟動服務嘅實際操作步驟

目前各大銀行(例如渣打、星展、建行亞洲等)都已經陸續推出相關服務,一般有兩種申請途徑:

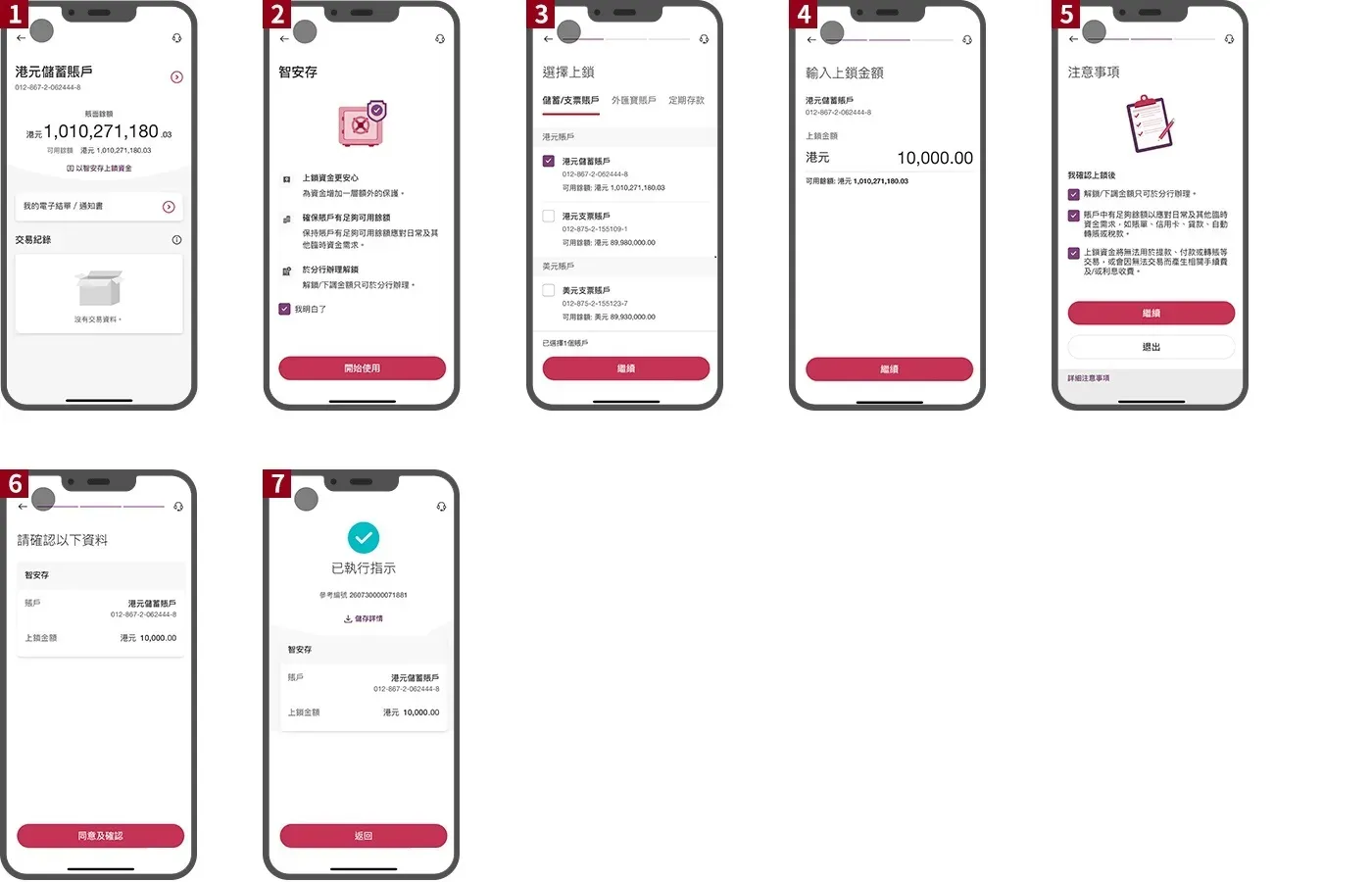

途徑一:透過手機應用程式 / 網上理財(適合與長者同住並有其網上理財權限嘅情況)

- 開啟並登入老人家所屬銀行嘅手機應用程式(App)。

- 喺主頁面或者保安設定/戶口服務嘅選單中,尋找並點擊「智安存」或「Money Safe」選項。

- 同老人家一齊細閱服務條款及重要提示,確保佢明白筆錢會被鎖定。

- 選擇需要加入保障嘅指定戶口(活期或定期戶口)。

- 輸入需要鎖定嘅準確金額(請再三核對輸入數字是否正確)。

- 確認並提交指示。系統一般會喺短時間內生效,戶口頁面隨後會顯示「智安存:已啟用」嘅狀態。

途徑二:親臨分行辦理(最穩妥、最適合長者親身了解嘅做法)

- 安排時間帶同老人家,連同佢哋嘅身份證、銀行卡或存摺。

- 前往所屬銀行嘅任何一間分行。

- 向櫃檯職員表明希望為戶口啟動「智安存」服務,防範騙案。

- 職員會詳細解釋運作原理,並協助填寫相關表格,最後由老人家親自簽名作實。呢個過程可以令老人家更加安心,因為係由官方人員當面處理。

功能與影響嘅注意事項(使用前必讀)

「智安存」雖然大幅提升咗資產嘅安全性,但天下無免費午餐,保安升級嘅代價就係犧牲日常理財嘅便利性。以下係幾個操作上不可忽視嘅注意事項:

1. 解鎖程序需時,並且設有冷靜期

呢個係「智安存」最核心嘅防線,亦係最需要適應嘅地方。騙徒通常會利用受害人嘅恐懼心理,要求即時轉賬。由於「智安存」規定必須親身去分行解鎖,呢個物理限制就打破咗騙徒嘅「即時性」優勢。當長者去到分行要求解鎖大額資金時,銀行職員會進行反詐騙詢問(例如了解提款原因、有無陌生人指示等)。更重要嘅係,解鎖程序一般需要一至三個工作天去處理,呢段時間變相成為咗一個「冷靜期」,足以令受害人有時間醒覺或者同屋企人商量。因此,呢筆鎖定資金絕對唔適合用作應急錢。

2. 支票兌現與透支服務會受到直接影響

如果將支票戶口嘅資金進行鎖定,該筆資金將無法用作兌現已開出嘅支票。如果喺啟用服務前開出咗支票但對方未過數,你必須確保戶口內未被鎖定嘅「可用結餘」足夠支付票面金額,否則會出現彈票情況,引致銀行收取退票手續費。另外,部分銀行會暫停已啟用「智安存」戶口嘅透支保障服務,理財規劃時要特別留神。

3. 聯名戶口嘅特殊處理機制

好多長者會同配偶或者子女開設聯名戶口,處理「智安存」時要留意簽名指示:

- 單方簽署有效(Either to sign): 任何一方戶口持有人都可以透過網上或親臨分行申請鎖定資金,亦可以單獨去分行要求解鎖。

- 共同簽署有效(Both to sign): 如果戶口規定必須共同簽署,咁所有聯名戶口持有人就必須一齊親臨分行,先可以合法辦理資金嘅鎖定或解鎖手續,手續上會較為繁複。

觀點比較:「智安存」對比傳統儲蓄方式

為咗更清晰了解「智安存」喺個人理財組合中嘅定位,以下用表格形式客觀比較佢同一般活期存款及定期存款嘅差異:

| 比較項目 | 一般活期存款 | 一般定期存款 | 智安存 (結合活期/定期使用) |

|---|---|---|---|

| 資金流動性 | 極高(隨時提款/轉數快/轉賬) | 中等(未到期提款會損失利息或需付手續費,但可網上操作) | 極低(完全無法經由電子途徑動用任何一分一毫) |

| 防騙保安級別 | 較低(一旦密碼外洩,容易被網上騙徒瞬間全數轉走) | 中等(騙徒取得權限後,或可透過網上理財提早中止定期再轉走) | 極高(強制要求親身到分行解鎖,設有冷靜期及職員當面把關) |

| 利息回報安排 | 維持原有活期利率 | 維持原有定期利率 | 完全維持原有活期或定期利率,不影響收息 |

| 提款或解鎖方法 | 網上轉賬、ATM、分行 | 網上理財、分行 | 只限親臨分行 (需一至三個工作天處理) |

| 最適合應用場景 | 支付日常開支、交水電煤、買餸 | 短至中期閒置資金收息,有一定流動性需要 | 長期不動用嘅養老金、置業首期、大額防守性積蓄 |

| 比較項目 | 一般活期存款 | 一般定期存款 | 智安存 (結合活期/定期使用) |

| 資金流動性 | 極高(隨時提款/轉數快/轉賬) | 中等(未到期提款會損失利息或需付手續費,但可網上操作) | 極低(完全無法經由電子途徑動用任何一分一毫) |

| 防騙保安級別 | 較低(一旦密碼外洩,容易被網上騙徒瞬間全數轉走) | 中等(騙徒取得權限後,或可透過網上理財提早中止定期再轉走) | 極高(強制要求親身到分行解鎖,設有冷靜期及職員當面把關) |

| 利息回報安排 | 維持原有活期利率 | 維持原有定期利率 | 完全維持原有活期或定期利率,不影響收息 |

| 提款或解鎖方法 | 網上轉賬、ATM、分行 | 網上理財、分行 | 只限親臨分行 (需一至三個工作天處理) |

| 最適合應用場景 | 支付日常開支、交水電煤、買餸 | 短至中期閒置資金收息,有一定流動性需要 | 長期不動用嘅養老金、置業首期、大額防守性積蓄 |

從以上比較可以清晰睇到,「智安存」並非用作取代現有嘅理財產品,而係一項「附加嘅保安鎖」。對於流動資金需求極細、但極度需要保障積蓄安全嘅老人家而言,呢個功能提供咗極大嘅防護網。

由上文整理的 Q&A (常見問題解答)

以下為大家總結十個關於「智安存」最核心嘅常見疑問:

- 問:「智安存」呢項服務需要向銀行繳交手續費或者月費嗎?答:唔需要,呢項係金管局與各大銀行合作提供嘅免費防騙服務。

- 問:我將筆錢鎖定咗之後,仲有無利息收㗎?答:絕對有。資金會繼續按照你原本戶口(活期或者定期)嘅利率計算利息,回報完全唔受影響。

- 問:如果我每個月有長俸或者家用入賬,可以隨時將錢存入已啟用「智安存」嘅戶口嗎?答:可以,存入資金嘅動作係唔受限制嘅。不過要注意,新存入嘅錢如果未手動設定為「鎖定金額」,就只會作為一般可用結餘,可以隨時被動用。

- 問:萬一真係遇到突發事件急需用錢,可唔可以去分行即刻攞到現金?答:唔可以即時攞到。銀行一般需要一至三個工作天去處理分行提交嘅解鎖申請。呢個設計正正係為咗確保有足夠時間防範騙案,切斷騙徒嘅急迫性。

- 問:鎖起咗嘅錢可以自動過數交水電煤或者按揭嗎?答:絕對唔可以。被鎖定嘅資金無法用於任何自動轉賬或扣費,你必須確保戶口內未被鎖定嘅結餘足夠交費。

- 問:申請「智安存」有無最低金額要求?答:視乎不同銀行嘅內部規定,部分銀行可能要求最低鎖定金額為 10,000 港元或等值嘅外幣。

- 問:如果我將定期存款加入「智安存」,定期到期後,筆錢會點處理?答:如果到期指示係續做定期,該筆資金連同利息(視乎你嘅到期指示而定)會繼續留喺戶口內,並繼續受到「智安存」嘅鎖定保護。

- 問:除咗港幣,外幣存款都可以用「智安存」嗎?答:可以,只要係銀行支援嘅主要非本地貨幣存款(例如美元、英鎊、人民幣等),一般都可以設立保障。

- 問:老人家如果行動不便,可唔可以寫授權書叫屋企人代辦解鎖?答:為咗防範騙徒威逼受害人簽署授權書,解鎖程序極度嚴格,戶口持有人原則上必須親身前往銀行進行反詐騙核實。如有特殊醫療情況或監護權問題,需直接向相關銀行查詢特別嘅酌情安排。

- 問:我點樣先知自己或者老人家戶口有幾多錢被鎖定咗?答:登入網上理財或手機 App 後,相關戶口嘅頁面會顯示「智安存:已啟用」等字眼,並會清晰列出已被鎖定嘅總金額,同埋剩餘可以隨時動用嘅可用結餘。

總結

「智安存」作為金管局推動嘅防騙措施,透過回歸最傳統嘅「親身把關」方式,有效填補咗數碼時代網上理財潛在嘅安全漏洞。雖然使用呢項服務會直接犧牲資金嘅流動性同日常操作嘅便利性,但換來嘅係極高嘅資產安全防線。作為子女或後輩,如果發現家中老人家有一筆長期唔需要動用嘅養老金,可以客觀、理性地向佢哋解釋呢個功能嘅利弊。最重要嘅步驟,係喺設立前做好詳細嘅財務規劃,預留充足嘅日常備用金,確保防騙之餘,絕對唔會影響到老人家嘅正常生活運作。