韓國租屋要幾十萬港幣?「全租房」制度解構 押金風險與詐騙問題愈演愈烈

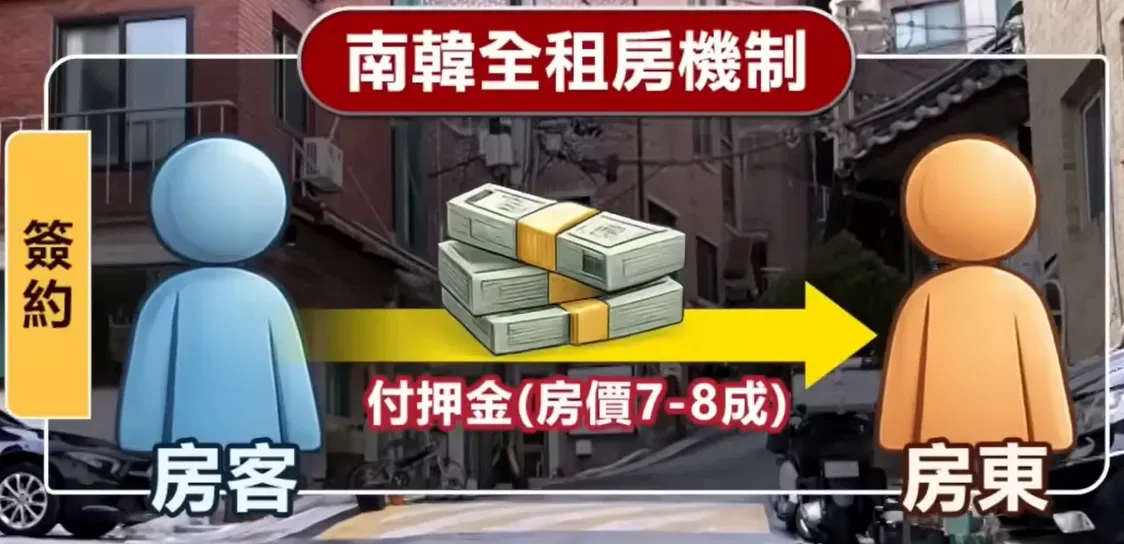

香港租屋普遍係「兩按一上」,但韓國流行嘅「全租房」制度,租客需要一次過支付相當於樓價七至八成嘅押金,動輒幾十萬甚至過百萬港幣。呢種制度原本提供免月租選項,但近年詐騙案件頻生。根據《The Korea Times》報道,截至2025年已有超過3萬人受害,當中以年輕人為主,制度風險逐步浮現。

香港租屋模式相對簡單,多數係「兩個月按金+一個月上期」,再配合一年生約、一年死約安排。不過喺韓國,租屋制度存在明顯差異,其中最具代表性嘅「全租房」(Jeonse,전세),要求租客一次過支付巨額押金,金額可以高達樓價七至八成。

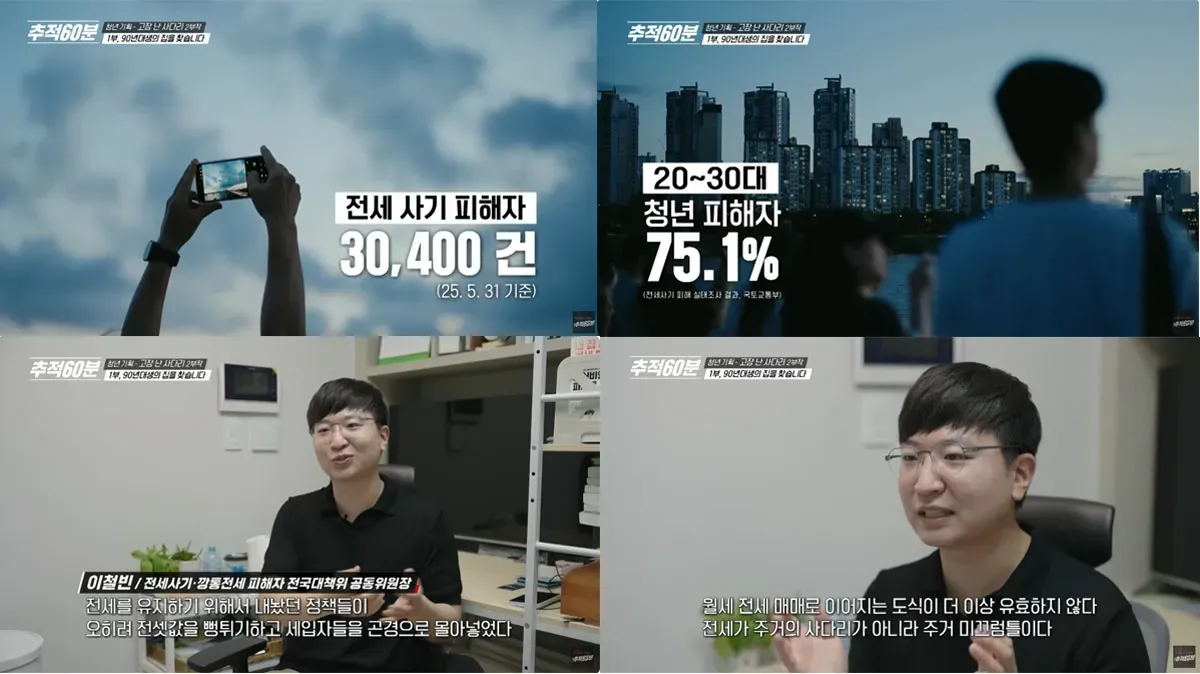

近年,呢種制度因為涉及大額資金,加上詐騙案件增加而引起關注。根據《The Korea Times》引述官方數據,截至2025年已有超過32,000人被確認為相關詐騙受害者,而實際數字可能更高。

韓國「全租房」制度係乜?

一次過畀幾十萬港幣押金

「全租房」係韓國特有嘅租屋制度係韓國特有租屋模式,租客唔需要每月交租,但需要喺簽約時支付一筆大額押金(Key Money),通常相當於樓價70%至80%。

以常見案例計算:

- 押金約1億至2億韓圜

- 約等於港幣55萬至110萬以上

對比香港:

- 香港:按金一般為2個月租金

- 韓國:押金接近物業價值

呢種安排令租客可以「免租居住」,但同時需要承擔較高資金風險。

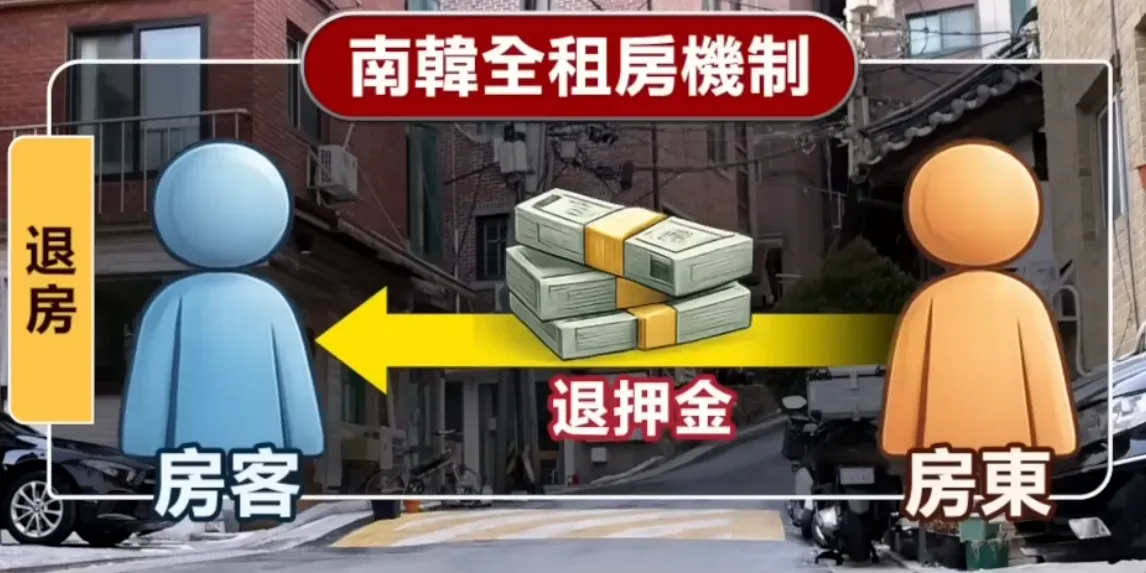

房東點運用押金?

喺全租房制度下:

- 房東可以運用押金作投資或存款

- 租期一般為兩年

- 合約期滿需全數退還押金

制度成立前提係資金可以順利回流,一旦出現問題,風險會直接轉嫁到租客身上。

點解風險會咁高?

全租房最大特點,同時亦係最大風險來源:

- 押金無全面保證機制

- 回收能力取決於房東財務狀況

《The Korea Times》指出,一旦房東未能退還押金,租客可能損失大部分資產,特別係當押金涉及貸款資金時,財務壓力會進一步放大。

全租房詐騙點運作?

常見三大手法

1️⃣ 高估樓價收取押金

不良房東或房仲利用資訊差距:

- 收取高於實際樓價嘅押金

- 吸引租客簽約

2️⃣ 「零成本買樓」

根據《The Korea Times》分析,其中一種常見模式係:

- 房東利用租客押金作為購房資金

- 自身資本投入極低

呢種「以租養樓」甚至「零成本置業」模式,一旦市場轉差,就會出現資金斷裂。

3️⃣ 法拍與破產風險

當房東負債過高或樓價下跌:

- 物業可能被拍賣

- 押金清償順位低

- 租客難以取回資金

呢類情況喺近年個案中並不少見。

問題規模有幾大?

全國情況

《The Korea Times》引述韓國政府數據:

- 約32,185人被確認為受害者

- 實際數字可能更高

年齡分布

- 約75%受害者為20至30歲

押金規模

- 最常見為1億至2億韓圜

- 約港幣55萬至110萬

反映風險主要集中喺年輕租客群。

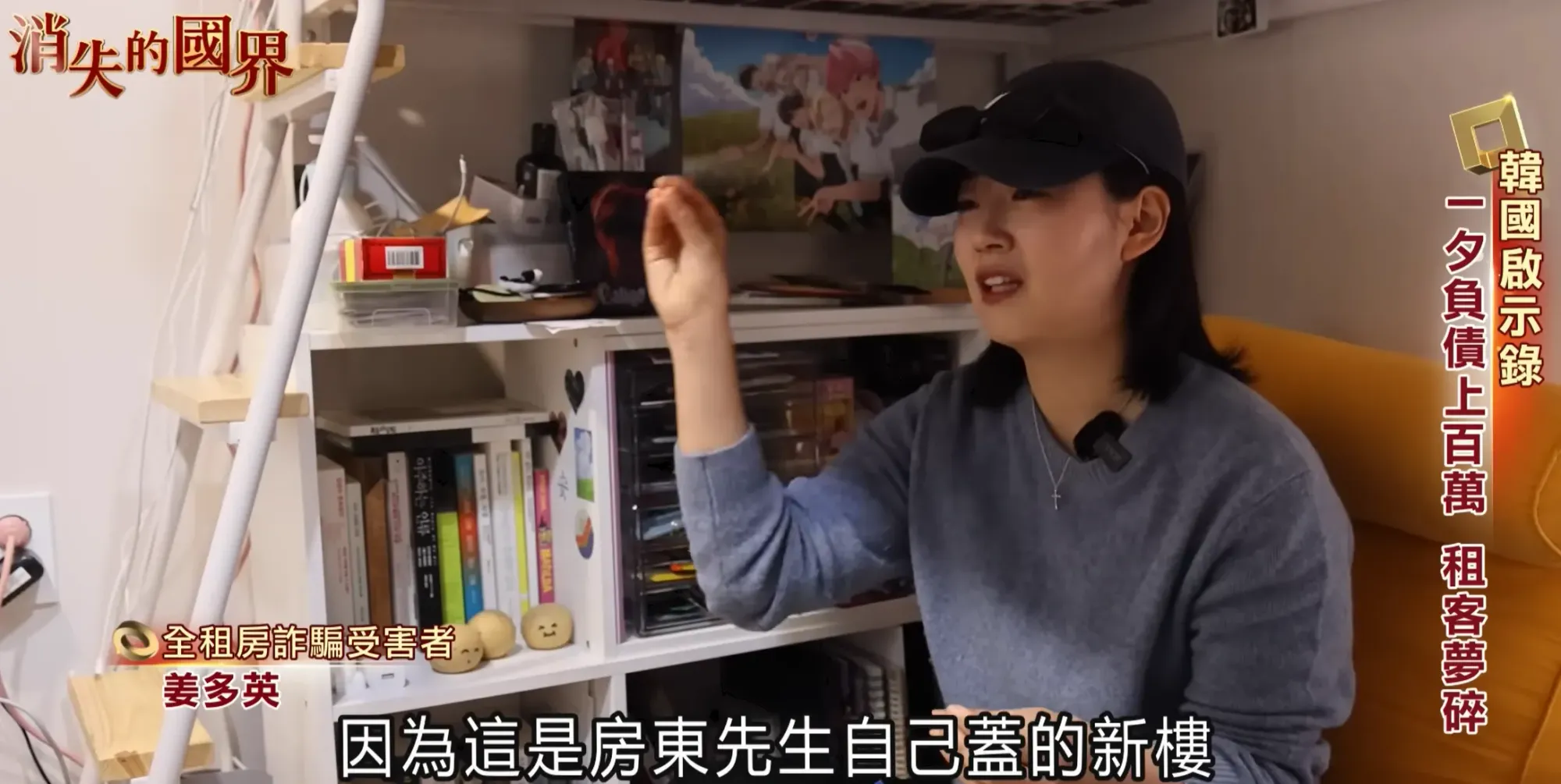

個案:租屋變負債

有受害者指出,押金來自個人儲蓄同貸款,一旦無法收回,不單止失去資產,仲需要繼續承擔債務。

《The Korea Times》報道提到,有租客發現單位被拍賣後,為避免失去住所,被迫參與競投並購入原本租住物業,財務壓力進一步加重。

亦有個案涉及家庭多年積蓄,一旦損失,影響整個家庭經濟狀況。

點解年輕人成為重災區?

三個主要原因

✔ 高度依賴貸款

多數租客需要結合貸款同儲蓄支付押金,一旦出事,會同時面對資產損失同負債壓力。

✔ 資訊不對稱

租客難以掌握:

- 物業實際估值

- 抵押及負債情況

容易依賴房仲說法作決定。

✔ 物業類型風險較高

不少案件涉及:

- 多戶住宅

- 低層公寓

呢類物業透明度相對較低。

政策點解會出現漏洞?

韓國政府原意係:

- 透過低息貸款協助租客

但實際效果包括:

- 押金被推高

- 市場槓桿增加

- 監管未能同步加強

結果令制度更容易被利用。

同香港租屋制度比較

香港

- 按金:2個月租金

- 風險:主要集中於按金爭議

- 金額相對可控

韓國全租房

- 押金:可達數十萬至過百萬港幣

- 風險:涉及資產級別損失

- 與樓市及金融市場高度相關

👉 分別在於:香港屬短期租務風險,韓國則涉及資本運作風險。

趨勢:全租房正逐步轉變

近年數據顯示:

- 全租房合約數量下降

- 市場逐步轉向月租

原因包括:

- 貸款政策收緊

- 詐騙影響市場信心

- 租客風險意識提高

總結

韓國「全租房」制度提供免月租選項,但同時涉及大額押金同金融風險。從近年情況可見,當市場環境轉變或監管不足,制度容易出現漏洞。

《The Korea Times》報道反映,相關問題已影響數萬名租客,當中以年輕人為主。對比香港較為簡單嘅租屋安排,韓國模式涉及更高資金門檻同風險水平。對租客而言,理解制度運作同潛在風險,係作出選擇前重要一步。